「不動産取得税」は、不動産を取得した後に納める税金です。都道府県に支払う地方税です。増改築や寄附などのいろいろなケースで課税されます。高額となる不動産取得税を安くする方法もあります。

Contents

不動産取得税の基本

不動産を購入するといろいろな税金が発生します。高額の不動産だけにその納税額も予想以上に高い場合があります。中でも不動産取得税は、新しいお住まいに住み始めた後、数か月して納税通知書が届きます。数万円~数十万円単位での納付額です。

準備していなかった、聞いてなかった、という人でも何とかお金を用意して納税する必要があります。

不動産の取得ではなくても、家屋の建築、増改築、交換、贈与、寄附などでも該当すれば不動産取得税が課せられます。しかも有償、無償を問わないので要注意です。特例を活用すれば、不動産取得税がゼロになったり、軽減されたりします。

不動産取得税の計算方法

不動産取得税は、事前に概算での計算が可能です。その計算式は、

住宅の不動産取得税=固定資産評価額×税率3%

です。

固定資産評価額は、実際に不動産を購入した価格ではないことに注意してください。住宅の評価は、固定資産評価基準によって決定された価格ですので、「固定資産課税台帳」に価格が登録されているはずです。気になる方は、各市町村の役所にて確認してください。

不動産取得税の税率は原則4%です。しかし、現在は特例が適用されており土地や自己居住の家屋では、3%の軽減税率です。

不動産取得税の支払時期

不動産取得税は、物件引渡しのタイミングで支払うものではありません。後になって請求されます。目安は不動産を取得した後、6か月~1年です。取得した不動産の所在する都道府県から納税請求書が送られてきます。不動産の仲介業者も事前に説明はしていますが、1年近く期間があくとすっかり忘れてしまっていたり、お金がすぐに用意できなかったりすることがあります。

場所にもよりますが、新築マンション(75㎡)なら、約40万円の納税が必要になることがあります。

納税通知書の確認

不動産取得税の概算額は、固定資産税評価額がわかれば簡単に計算できます。

しかし、実際の納税額は、納税通知書が手元に届かなければわかりません。自動的に送られてきますが、法務局への登記の申請の通知が各都道府県にも届くようになっているからです。

納税通知書が届かないこともありますが、たいていは半年から1年以内に郵送されてきます。届いた方は、納税額を確認した後、次に考えられる特例が適用されるかどうかを確認してください。

不動産取得税が安くなる?非課税の場合

不動産取得税には、軽減措置があることを忘れてはいけません。適用条件に当てはまるかどうかは、購入時の不動産会社の担当者もよく確認しているはずです。ご自身でもよく理解したうえで、必要であれば申請を行う必要があります。

次に示す項目に該当した場合は、不動産取得税がゼロ円です。(非課税)

相続の場合

偶然にも相続で突然不動産を取得することがあります。自分の意思で取得したわけではありませんので、形式的な所有権の移動としてみなされて、非課税になります。

しかし、生前での譲渡や遺言による相続に関しては、不動産取得税がかかります。

法人の合併や分割

法人の土地の合併や分割では、新たに取得した不動産ではありませんので非課税扱いとなっています。

学校法人や宗教法人が取得した場合

学校法人や宗教法人が本来の事業を行うに際し取得する土地や建物などの不動産の不動産取得税は非課税です。他にも社会福祉法人や医療法人などがその事業に使うために取得した不動産の不動産取得税は、非課税です。

土地改良事業や土地区画整理事業で土地の交換

土地の改良事業や土地区画整理事業がお住まいの地域で実施されることがあります。このケースでもご自身の意思とは関係なく政策により実施される事業ですので、今の土地を手放して別の場所に土地を取得しなければなりません。こうした土地の交換による取得でも不動産取得税は非課税扱いです。

公共の用に供する道路など

墓地、保安林、公共用に供する道路、運河、水道、ため池、用悪水路、堤とう、井溝なども公共用に供される不動産として不動産取得税は非課税扱いです。

不動産取得税が安くなる?軽減の場合

不動産取得税には軽減措置や控除、減免などの特例が用意されています。場合によっては、不動産取得税がゼロになることもありますので、よく確認しておきましょう。

軽減措置で不動産取得税が安くなる

マイホームなどの住宅取得に関しては、不動産取得税の軽減制度が用意されています。主に新築と中古に関する家屋に対する軽減措置がポイントとなります。そして、土地に関しても土地の課税標準が半分になる特例が用意されています。

建物と土地により計算方法が異なる

不動産取得税の基本計算式は、固定資産税評価額×税率でした。

不動産取得税の計算は土地と建物に分かれています。

建物の場合は、固定資産税評価額より控除額を引いたものに税率をかけて税額を計算します。

土地の場合は、固定資産税評価額を2分の1にした金額に税額をかけて計算した金額に控除額を差し引きして税額を計算します。

自己居住用の家屋に関する土地なら、不動産取得税の控除額は、

A:45000円

B:(土地1平米当たりの固定資産税評価額 × 1/2)×(課税床面積 × 2(200平米限度))× 3%

のどちらか多い金額が控除されます。

なお、控除額を適用するには、中古住宅の「建物」の軽減の要件を満たし、取得した日の前後1年以内に建物を取得した場合に限ります。

よく似ていますが、計算式が少し異なっていてややこしいので注意してください。

不動産取得税がゼロになる場合

新築住宅には、家屋に対する軽減措置が適用されています。

新築住宅において、一定の床面積要件を満たす家屋に該当すれば、課税標準額から一律1200万円の基礎控除が認められています。家屋の不動産取得税の際の計算で、課税標準額から1200万円を差し引くことができます。

仮に課税標準額が1200万円以下であった場合は、不動産取得税はゼロになります。

マイホームに限定してお話すると、戸建住宅もそれ以外の住宅であっても、床面積が50平米以上、240平米以下に該当すれば新築住宅の家屋に関しての軽減措置が適用されます。

分譲マンションの場合は専有面積プラス共有部分の床面積も加算して計算しなければなりません。共有部分は持ち分割合に応じて計算した面積を計算に使用します。

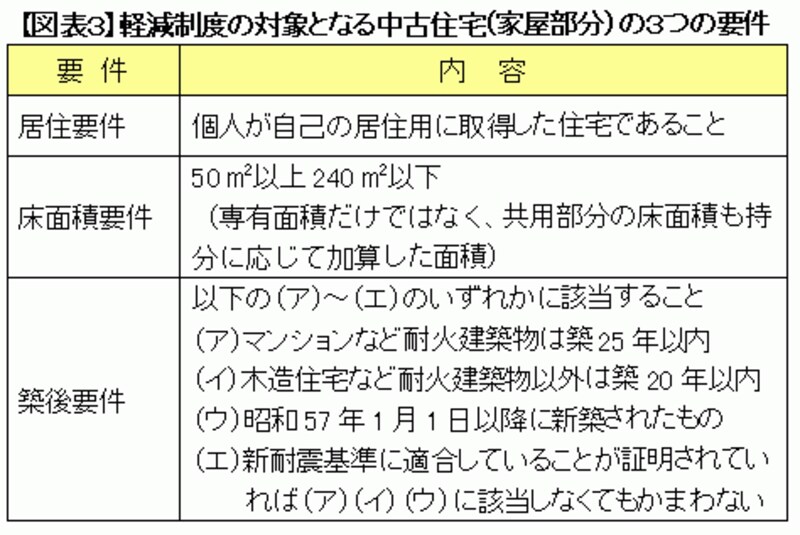

中古住宅の場合

中古住宅の家屋に対する軽減措置もあります。下記に3つの要件として簡単にまとめたものを引用します。

控除額の計算も公表されており、中古住宅の家屋に対する不動産取得税は、課税標準額から控除額を差し引いたものに税率をかけた金額になります。

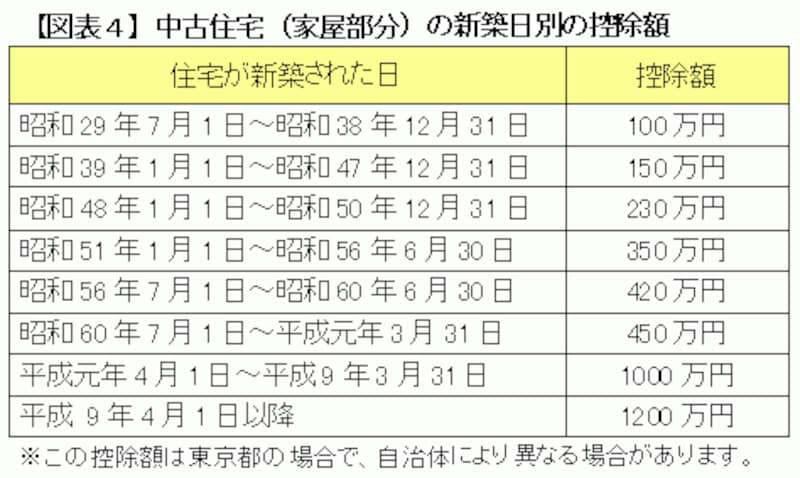

東京都のケースを引用します。

中古住宅は、住宅が新築された日によって控除額が変動します。古い住宅ほど控除額が少なく最低額が100万円で最近建てられた中古住宅なら最大1200万円となっています。

減免の場合

不動産取得税にも、減額や免除を受けられるケースがあります。

災害により、滅失や損壊した不動産に代わる不動産を取得した場合や取得直後に災害で滅失、損壊した場合です。

その他、土地区画整理事業の施行に伴って代替資産を取得したときも申請すれば減額や免除を受けることができます。

不動産取得税の減額申請を行う

最後に不動産取得税の減額申請を行う場合についての注意点をお伝えします。

減額申請の方法

不動産取得税の軽減措置を受けたい場合は、各都道府県事務所に行くか、電話での連絡を行い軽減措置の申請書を入手するようにしましょう。

必要な書類は、

減額申請書

不動産売買契約書および決済金領収書

全部事項証明書(家屋)または表示登記申請書

住民票または家屋証明書

です。不動産売買契約を行う中でもらう書類は全て重要なものですので、終わったからといって捨てないようにしてください。

これらの書類をそろえて、各都道府県事務所に郵送するか、直接持ち込み窓口に提出します。

一週間程度で減額の通知が来ます。

軽減や減免の特例に該当していれば、不動産取得税がゼロになることがあります。

いずれも各都道府県事務所で決定し、減額の計算をしていますので、所定の書類を提出するだけで手続きは完了します。

まとめ

不動産を購入後に支払う不動産取得税の納税については、半年後や一年後に通知が来ます。安くなる場合やゼロになるケースも多く、そのまま支払うのではなく、各都道府県事務所に連絡し、減額や減免の申請を行うことが大切です。